Nos dernières actualités

L’ERP est le centre névralgique de l’entreprise, regroupant des données stratégiques sur la gestion financière, les clients, les fournisseurs et les processus internes. Si les accès à cet outil ne sont pas strictement contrôlés, les risques de compromission augmentent considérablement.

La mauvaise attribution d’un droit dans un ERP peut exposer des données sensibles ou fausser un processus clé.

Tout le monde sait que la maîtrise de la rentabilité est un enjeu stratégique. Pourtant, lorsque la comptabilité est dissociée de l’ERP, la vision financière reste souvent partielle et décalée dans le temps.

Intégrer la comptabilité directement à l’ERP change radicalement la donne.

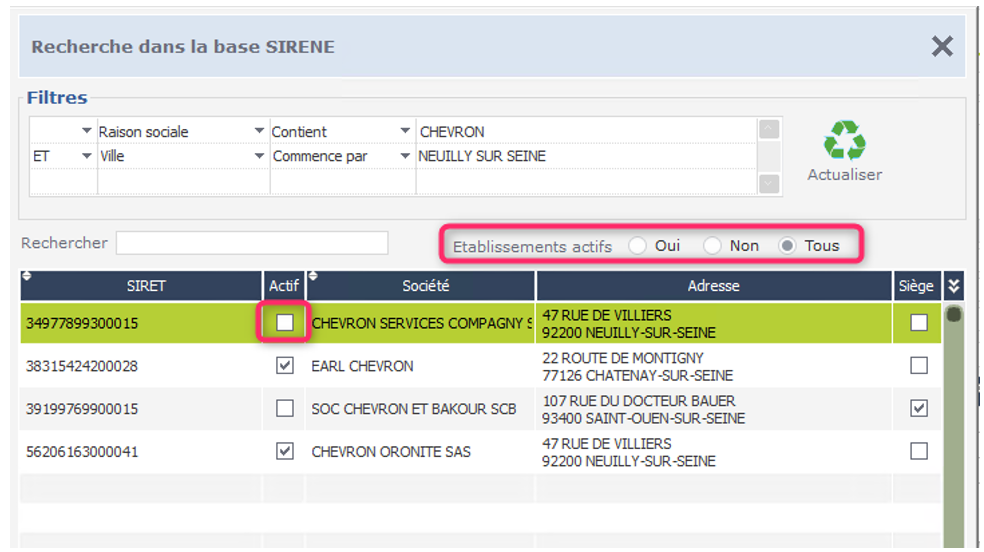

Un outil clé pour la conformité et la fiabilité de la facturation électronique

Enjeu dans le contexte de la facture électronique

Avec la généralisation de la facturation électronique (PA, obligations fiscales, contrôles accrus), les entreprises doivent garantir que chaque acteur impliqué dans le flux de facturation (client, fournisseur, émetteur, destinataire) est juridiquement valide et correctement identifié.